法律における形式論と実質論とを区別すべきだ

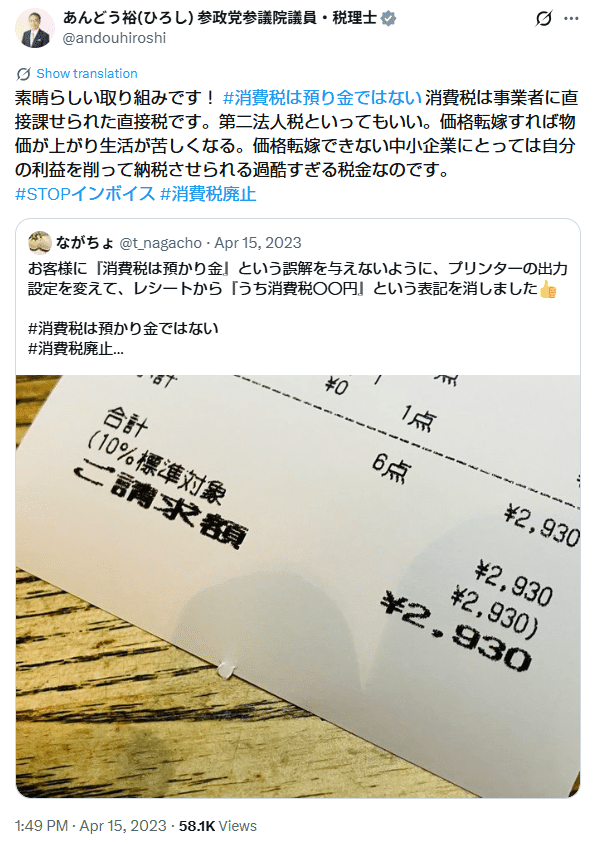

現在、一部の政治団体やソーシャル・メディア上の言説において、消費税は預かり金ではない、という主張が声高に叫ばれている。彼らは「消費税は事業者が負担する第二法人税のようなものであり、消費者が納めているわけではない」と説く。しかし、これは消費税という税制が持つ間接税としての基本構造を無視した極論である。

なぜ「消費税は預かり金ではない」という言説が誤りであるのか。その欺瞞を明らかにする。

判例の誤読──東京地裁判決の真意

消費税反対派が最大の根拠として挙げるのが、1990年(平成2年)の東京地方裁判所判決である。そこには確かに「事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者に対する関係で負うものではない」という文言が含まれている。しかし、この判決の文脈を正確に読み解けば、彼らの主張がつまみ食いに過ぎないことが露呈する。

この裁判は、消費者団体が、事業者が免税点制度などを利用して、預かった消費税を懐に入れている(所謂「益税」)のは不当だ、として訴えたものである。裁判所の判断は、消費税は法的には事業者が納税義務者であり、消費者に対して直接的に納税の責任を負っているわけではない、という、あくまで納税義務の主体を明確にしたものであった。

| 関連記事 |

|

| 消費税は預かり金であり益税である |

つまり裁判所は、消費者が国に対して直接納める法律上の義務を負っているわけではない、と述べたのであり、消費者が実質的に負担していないとか、事業者の所得の一部であると結論づけたわけではない。法的な納税義務者(事業者)と経済的な税負担者(消費者)が異なるのが間接税の定義そのものであり、この判例は単にその法形式を認めたに過ぎない。

「預かり金的性格」を否定できない経済的事実

「預かり金ではない」と主張する人々は、事業者が赤字であっても消費税を納めなければならないことを根拠に、「利益から出す税金だ」と強辯する。しかし、これは根本的な誤解である。

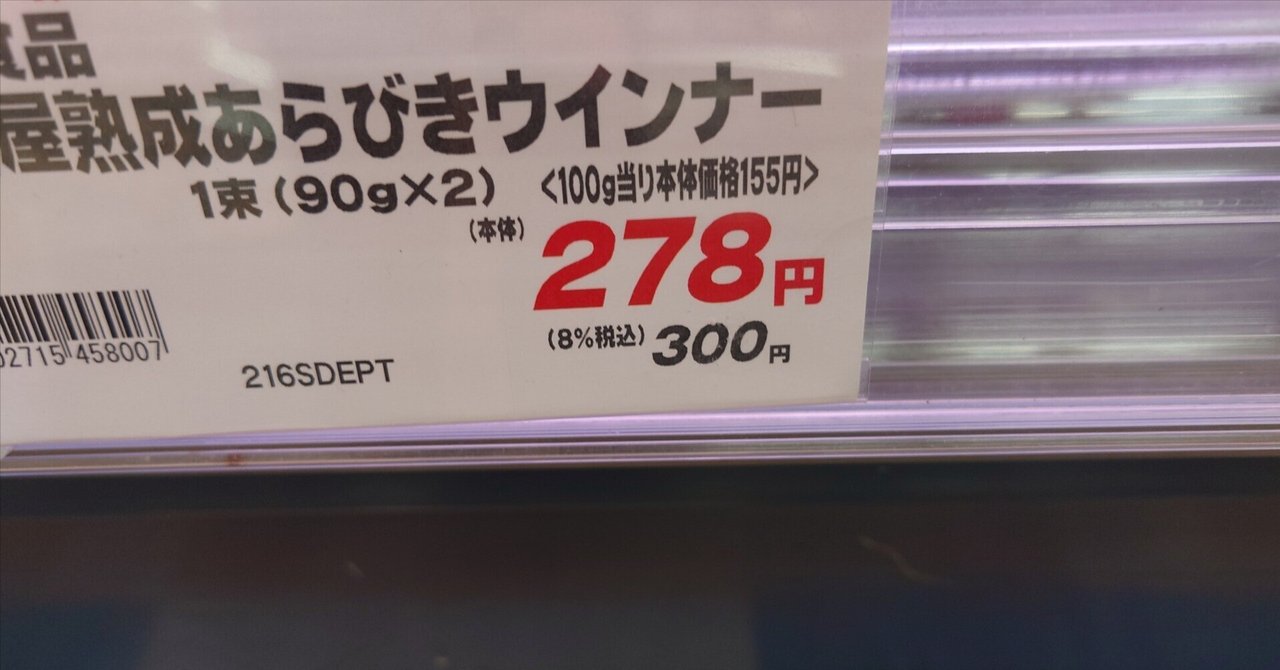

消費税は、商品の価格に上乗せされる形で消費者が支払うものである。レシートに記載された消費税分は、事業者が付加価値を創造する過程で、最終消費者から税として回収したものに他ならない。もしこれが単なる「売上の一部」であれば、軽減税率によって税率が変わる際に、なぜわざわざ価格を変更したり、レシートの表示を細分化したりする必要があるのか。

経済実態として、事業者は消費者から税金分として受け取った金銭を一時的に保有し、それを計算して国に払い込んでいる。これを預かり金的性格と呼ばずして何と呼ぶのか。事業者の懐に入るべき利益とは明確に切り離された金銭であることは、企業会計における税抜経理によって厳格に区分されている事実からも明らかである。

「売上税」というレッテル貼りの矛盾

参政党などは、消費税を「直接税(売上税)」であると再定義しようと試みる。しかし、もし消費税が法人税のような直接税であれば、赤字企業に課税されることは論理的にあり得ない。

消費税が赤字でも課せられるのは、それが所得に対する課税ではなく、消費者が支払った消費行為に対する課税の代行徴収だからである。事業者は単に消費の現場で税を回収する窓口の役割を果たしているに過ぎない。これを「売上税」と呼んで事業者の負担だと言い張ることは、税金として支払った、という消費者の明確な意思と事実を完全に否定する暴論である。

インボイス制度と「益税」の問題

最近の議論で「預かり金ではない」という主張が尖鋭化した背景には、インボイス制度への強い反発がある。免税事業者が消費税を受け取っている現状を「益税」と呼ぶことに対し、彼らは「そもそも預かり金ではないのだから、ネコババ(益税)など存在しない」と反論する。

しかし、これは論理のすり替えである。消費者は税金として10パーセントを上乗せして支払っている。その一部が国庫に入らず事業者の手元に残るのであれば、それは経済学的に見て「本来国に届くべき税が事業者の補助金と化している」状態であり、これを「益税」と表現するのは極めて妥当である。言葉の定義を弄して「預かり金ではない」と逃げることは、不公平な税制の現状を正当化しようとする詭辯である。

納税者意識の毀損

最も危惧すべきは、このような誤った言説が国民の納税者意識を歪めてしまうことである。

日々の買い物を通じて税を意識することは、政治に対する監視の目を持つことにも直結する。それを「事業者の売上税だ」と刷り込むことは、消費者の納税主体としての自覚を奪い、税制への無関心を誘発しかねない。

物事の本質を捉えず、法的なテクニカルな表現のみを抽出して大衆を煽動する手法は、建設的な議論を根柢から破壊するものである。我々は「誰が法的な義務を負っているか」という形式論と、「誰が実際にそのコストを負担しているか」という実質論を混同してはならない。

事実に根ざした冷静な議論を

消費税は、その導入時から間接税として設計され、消費者が負担し事業者が納める仕組みとして運用されてきた。多くの事業者が価格転嫁に苦労しているという実務上の課題は存在するが、それは価格交渉力やデフレ経済といった別の次元の問題であり、消費税そのものを変質させるものではない。

「消費税は預かり金ではない」というスローガンは、複雑な税制を極端に単純化し、特定の敵を設定するための政治的プロパガンダとしては機能するかもしれない。しかし、それは真実ではない。

レシートに刻まれた「消費税」の文字は、消費者一人ひとりの社会に対する貢献の証である。誤った「売上税論」に惑わされることなく、適正な税の分配と、真に公平な税制のあり方を議論する土俵に立ち戻らねばならない。